Dieser Artikel ist allgemeine Information und ersetzt keine individuelle Steuer- oder Rechtsberatung.

Alle bereitgestellten Informationen dienen ausschließlich Informations- und Bildungszwecken und stellen keine Anlageberatung, Steuerberatung oder Rechtsberatung dar. Sie sind keine Aufforderung zum Kauf oder Verkauf von Finanzprodukten. Investitionen sind mit Risiken verbunden, bis hin zum Totalverlust. Ich übernehme keine Haftung für finanzielle Verluste, die aus der Nutzung dieser Informationen entstehen.

Der März war ein Monat mit 8.000 Euro Umsatz. Im April kam ein einziger Auftrag rein. Wer selbstständig ist, kennt dieses Auf und Ab, und weiß, wie schwer es ist, trotzdem finanziell die Nerven zu behalten. Der Schlüssel liegt oftmals nicht darin, mehr zu verdienen. Er liegt darin, das schwankende Einkommen so zu strukturieren, dass du auch in mageren Monaten ruhig schlafen kannst.

Finanzplanung für Selbstständige bedeutet, unregelmäßige Einnahmen so zu strukturieren, dass Steuern, Betriebskosten und Privatentnahmen planbar bleiben, unabhängig davon, wie stark der Umsatz im Monat schwankt. Die wichtigsten Bausteine sind eine Vier-Konten-Struktur, eine einkommensabhängige Steuerrücklage und eine eiserne Reserve von mindestens drei bis sechs Monatsausgaben.

Warum normale Finanzplanung für Selbstständige nicht funktioniert

Finanzplanung ist für Angestellte simpel: festes Gehalt rein, alle Kosten raus, Rest anlegen. Für Selbstständige ist das eine Illusion. Dein Einkommen schwankt, je nach Branche, Auftragslage und Zahlungsverhalten deiner Kunden. Manche Monate schreibst du fünf Rechnungen, von denen vier zu spät bezahlt werden.

Dazu kommen Ausgaben, die Angestellte nie auf dem Schirm haben: Einkommensteuer-Vorauszahlungen, Krankenversicherungsbeiträge, die du komplett alleine trägst, und Rücklagen für Durststrecken. Wer das nicht von Anfang an einplant, erlebt böse Überraschungen. Und das leider oft dann, wenn der Puffer schon weg ist.

Das Problem ist nicht, dass Selbstständige schlecht mit Geld umgehen können. Das Problem ist, dass die Werkzeuge und Denkmuster der Angestelltenwelt einfach nicht passen und wir nie etwas anderes gelernt haben.

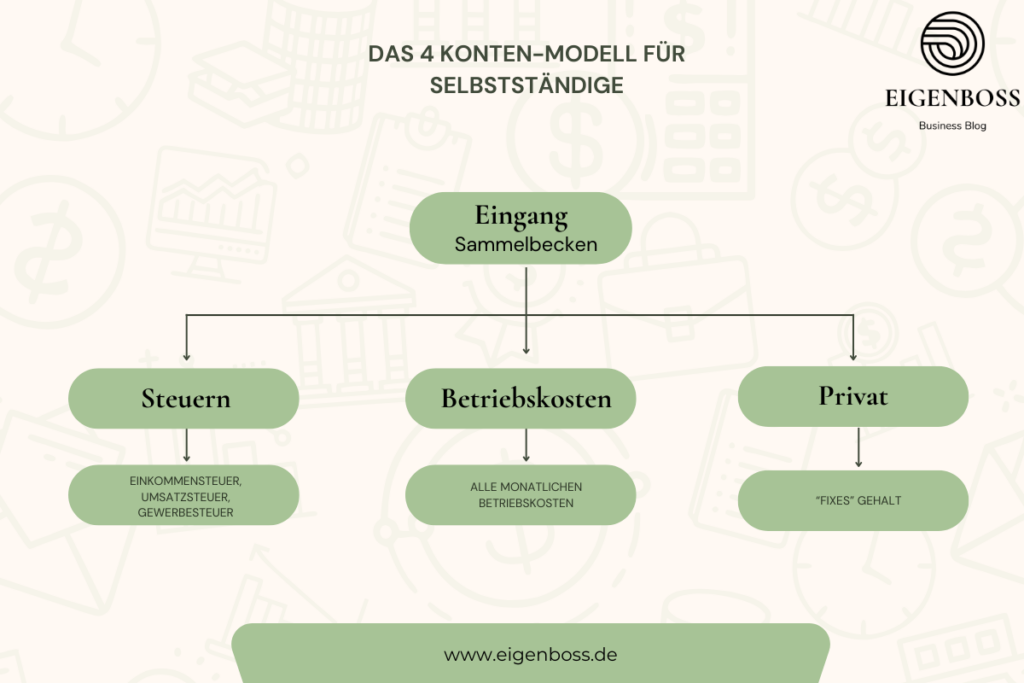

Finanzplanung für Selbstständige: Die vier Konten-Methode

Die einfachste Struktur, die wirklich funktioniert, ist die Aufteilung in vier Töpfe. Das klingt nach mehr Aufwand als es ist, aber einmal eingerichtet, läuft es automatisch.

Konto 1: Eingang – das Sammelbecken

Alle Kundenzahlungen landen hier. Von diesem Konto überweist du jeden Monat feste Prozentsätze auf die anderen drei. Nicht mehr, nicht weniger. Das Geschäftskonto ist kein Konsum-Konto.

Konto 2: Steuern – wie viel du wirklich zurücklegen solltest

Das ist der häufigste Fehler, den ich in der Praxis sehe: Selbstständige nutzen Geld, das dem Finanzamt „gehört“. Leg sofort nach Geldeingang einen festen Prozentsatz des Nettogewinns auf ein separates Konto. Als Faustregel gilt: 20–25 % bei einem Jahresgewinn von unter 30.000 Euro, 30–35 % ab 60.000 Euro aufwärts. Dazwischen kannst du dich grob an 25–30 % orientieren. Je höher dein Gewinn, desto stärker greift die Progression. Du solltest daher lieber etwas mehr zurücklegen, als zu wenig.

Laut § 37 EStG musst du als Selbstständiger vierteljährlich Vorauszahlungen leisten: am 10. März, 10. Juni, 10. September und 10. Dezember. Diese Vorauszahlungen basieren auf deinem letzten Steuerbescheid. Wenn dein Einkommen stark schwankt, kannst du beim Finanzamt eine Anpassung beantragen (§ 37 Abs. 3 EStG). Das ist kein Sonderwunsch, das ist dein gutes Recht. Und es schont deine Liquidität erheblich.

Der Grundfreibetrag liegt 2026 bei 12.348 Euro (§ 32a EStG). Bis zu diesem Betrag zahlst du keine Einkommensteuer. Alles darüber wird progressiv besteuert.

Wichtig: Umsatzsteuer gehört nicht dir

Wer umsatzsteuerpflichtig ist, hat noch eine zweite Zeitbombe auf dem Konto, denn auch die eingenommene Umsatzsteuer gehört nicht dir. Sie muss monatlich oder vierteljährlich ans Finanzamt abgeführt werden (§ 18 UStG). Daher solltest du niemals die Umsatzsteuer-Einnahmen als verfügbares Geld einplanen. Dieser Fehler führt zu akuten Liquiditätsproblemen, oft genau dann, wenn ohnehin ein schwacher Monat war. Dazu verschiebst du am Besten die vereinnahmte Umsatzsteuer direkt nach Zahlungseingang ebenfalls auf das Steuerkonto. Allerdings als eigener Betrag, getrennt von der Einkommensteuer-Rücklage.

Konto 3: Betrieb – laufende Ausgaben

Von hier gehen alle Geschäftsausgaben ab: Software, Büro, Weiterbildungen, Geräte. Überweise einen festen Betrag aus Konto 1, der deinen durchschnittlichen Betriebsausgaben entspricht. Wenn du noch nicht weißt, wie hoch die sind dann schau dir die letzten 6 Monate an und bilde den Durchschnitt.

Konto 4: Privat – dein Gehalt an dich selbst

Überweise dir jeden Monat ein fixes „Gehalt“, auch wenn du einen Monat mehr Umsatz gemacht hast. Das klingt unintuitiv, ist aber der stärkste Hebel für psychische Stabilität. Du weißt, was du jeden Monat zur Verfügung hast. Der Rest bleibt als Puffer auf dem Eingangskonto.

Die Rücklagenformel für unregelmäßiges Einkommen

Drei bis sechs Monatsausgaben als eiserne Reserve – das hörst du überall. Die Frage ist: Welche Ausgaben meinst du? Nicht deinen Lifestyle-Betrag, sondern deine echten Fixkosten: Miete, Krankenversicherung, Telefon, Pflichtversicherungen. Alles, was bezahlt werden muss, auch, wenn kein neuer Auftrag/Umsatz rein kommt.

Für Selbstständige mit stark schwankendem Einkommen empfehle ich eher sechs Monate. In meiner eigenen Gründungsphase hatte ich vier Monate Puffer und der war schneller aufgezehrt als gedacht. Ein Kunde ging insolvent, gleichzeitig brachte mich eine Krankheit drei Wochen aus dem Verkehr. Wer den Puffer knapp ansetzt, sitzt bei der ersten Kombination aus Auftragsloch und ungeplantem Ausfall sofort am Limit.

Dazu kommt: Überleg dir, welche Ausgaben du als Betriebsausgaben geltend machen kannst. Was du als Selbstständiger von der Steuer absetzen kannst, hat direkte Auswirkungen auf deinen echten Nettoverdienst und damit auch auf die Rücklagenhöhe, die du dann tatsächlich brauchst.

Krankenversicherung und Altersvorsorge: die zwei Posten, die viele unterschätzen

Wer als Angestellter gearbeitet hat, ist es gewohnt, dass die Krankenkasse automatisch abgezogen wird. Als Selbstständiger trägst du den vollen Beitrag selbst. 2026 liegt die Bezugsgröße für versicherungspflichtige Selbstständige bei 3.955 Euro monatlich. Der GKV-Beitrag richtet sich danach, wenn kein niedrigeres Einkommen nachgewiesen wird.

Bei schwankendem Einkommen lohnt es sich, bei der Krankenkasse einen Antrag auf Beitragssenkung zu stellen. Das geht, wenn dein tatsächliches Einkommen dauerhaft unter der Bemessungsgrenze liegt. Du brauchst dafür deinen aktuellen Einkommensteuerbescheid oder eine Gewinnprognose.

Altersvorsorge ist das andere große Thema. Selbstständige zahlen in der Regel nicht in die gesetzliche Rente ein, außer in wenigen Pflichtberufen. Das bedeutet, dass du dir selbst etwas aufbauen musst. ETF-Sparplan, Rürup-Rente, Immobilien, die Kombination hängt von deinem Risikotyp, deinem Einkommensniveau und deiner Steuerbelastung ab. Entscheidend ist allerdings immer, dass du früh damit anfangen solltest, auch wenn der Betrag klein ist. Zeit ist der wichtigste Faktor beim Vermögensaufbau. Neben klassischen Vorsorgeformen bauen viele Selbstständige gezielt passive Einkommensquellen auf.

Steuern planen statt reagieren: so nutzt du gute und schlechte Monate strategisch

Deine Einkommensteuer berechnet sich auf den Jahresgewinn, nicht auf einzelne Monate. Das gibt dir einen Hebel, denn du kannst steuern, in welchem Jahr bestimmte Ausgaben anfallen.

In starken Jahren, wenn dein Gewinn hoch ist, lohnt es sich, geplante Ausgaben noch in diesem Jahr zu tätigen. Das können beispielsweise Weiterbildungen, Software-Jahreslizenzen oder Geräte sein. Je höher dein Gewinn, desto stärker greift die Steuerprogression, und desto mehr spart dir jede Betriebsausgabe. Spürbar wird das ab einem Jahresgewinn von etwa 20.000–25.000 Euro. Darunter ist der Effekt so gering, dass er kaum der Rede wert ist. Wichtig: Nur Ausgaben, die du ohnehin planst. Kosten ohne echten betrieblichen Anlass erkennt das Finanzamt nicht an (§ 4 Abs. 4 EStG) und unnötige Käufe schaden deiner Liquidität mehr, als die Steuerersparnis hilft.

Ein Detail, das viele nicht wissen ist, dass Betriebsausgaben steuerlich in dem Jahr zählen, in dem du sie tatsächlich zahlst und nicht in dem Jahr, in dem du die Rechnung bekommst. Wer eine Dezemberrechnung erst im Januar bezahlt statt im Dezember, verschiebt den steuerlichen Effekt um ein ganzes Jahr. Das klingt nach einer Kleinigkeit, kann aber bei größeren Anschaffungen einen echten Unterschied machen.

In schwachen Jahren gilt das Umgekehrte. Prüfe hier, ob du geplante Ausgaben ins nächste Jahr verschieben kannst, wenn du erwartest, dass dein Gewinn dann höher sein wird. Dann sparst du mit denselben Ausgaben mehr Steuern. Entscheidend ist dabei nicht der einzelne schlechte Monat, sondern die Jahresprognose. Wer im Oktober merkt, dass das Gesamtjahr schwach wird, sollte anders reagieren als jemand, der nur einen schwachen September hatte aber insgesamt ein starkes Jahr erwartet.

Ein Sonderfall: Wer mit seinem Jahresgewinn unter den Grundfreibetrag von 12.348 Euro rutscht, zahlt ohnehin keine Einkommensteuer. Ausgaben in diesem Jahr vorzuziehen bringt dann gar nichts und kann sogar einen Verlustvortrag schmälern, der im nächsten Jahr nützlich wäre.

Wenn du weißt, dass du im Jahresverlauf starke Schwankungen hast, sprich aktiv mit dem Finanzamt über die Anpassung deiner Vorauszahlungen. Ich habe das selbst mehrfach gemacht. Das Finanzamt ist keine Behörde, die dir schaden will – sie wollen korrekte Zahlungen. Eine begründete Anpassung wird in der Regel problemlos akzeptiert.

Liquidität steuern: Wann du Geld anlegen kannst – und wann nicht

Das Terrassenmodell ist eine gute Grundstruktur. Betriebskonto für den laufenden Betrieb, Tagesgeld für den Puffer, mittelfristige Anlage für Geld das du 2–5 Jahre nicht brauchst, langfristige Anlage für die Altersvorsorge. Nicht alles auf einmal in Aktien stecken, denn das kostet Nerven und zwingt dich vielleicht, in einem schlechten Moment zu verkaufen.

Für Selbstständige gilt die Faustregel, dass erst, wenn der Betriebspuffer steht und die Steuern reserviert sind, überschüssiges Geld in Finanzanlagen fließen sollte. Nie vorher. Viele machen den Fehler, dass sie einen guten Monat hatten und sofort ETFs kaufen. Diese müssen sie dann oftmals mit Verlust wieder verkaufen, weil eine Steuernachzahlung droht.

Brauchst du kurzfristig Kapital für eine Investition oder Wachstumsphase, lohnt sich ein Blick auf Kredite für Selbstständige. Hier gibt es mittlerweile spezialisierte Anbieter, die Einkommensschwankungen verstehen.

Dein Stundensatz als Fundament der Finanzplanung

Finanzplanung beginnt schon bei der Preisgestaltung. Wer seinen Stundensatz zu niedrig ansetzt, baut auf wackeligem Fundament. Der Stundensatz muss alle Kosten decken, wie Betriebsausgaben, Steuern, Krankenversicherung, Altersvorsorge, muss und dann noch einen Gewinn übrig lassen. Nicht-abrechenbare Stunden (Akquise, Verwaltung, Krankheit, Urlaub) müssen eingerechnet sein.

Wie du deinen Stundensatz realistisch berechnest und welche Fehler dabei die meisten machen, zeige ich dir hier: Stundensatz berechnen als Freelancer. Das ist keine optionale Übung, es ist die Grundlage für alles andere.

Checkliste: Finanzplanung für Selbstständige – das solltest du haben

- Vier-Konten-Struktur eingerichtet (Eingang, Steuern, Betrieb, Privat)

- Steuerrücklage: 20–25 % bei Gewinn unter 30.000 €, 30–35 % ab 60.000 €

- Umsatzsteuer separat geparkt – nicht als eigenes Geld einplanen

- Eiserne Reserve: 3–6 Monatsausgaben auf Tagesgeld

- Vorauszahlungstermine im Kalender: 10.3. / 10.6. / 10.9. / 10.12.

- Krankenversicherungsbeitrag regelmäßig auf Anpassungsmöglichkeit prüfen

- Altersvorsorge eingerichtet – egal ob klein, Hauptsache gestartet

- Stundensatz deckt tatsächliche Kosten inklusive Puffer

- Jahresplanung: in guten Monaten Rücklagen aufbauen, nicht konsumieren

Wann du zum Steuerberater solltest

Die Grundstruktur kannst du selbst aufbauen. Aber es gibt Situationen, in denen sich professionelle Beratung klar lohnt. DAs ist zum Beispiel der Fall, wenn dein Jahresgewinn über 50.000 Euro steigt und du anfängst, Gestaltungsmöglichkeiten zu übersehen. Wenn du investierst und Abschreibungen optimieren willst. Wenn du planst, eine UG oder GmbH zu gründen. Und wenn dein Einkommen so stark schwankt, dass die Vorauszahlungen immer weit daneben liegen.

Ein guter Steuerberater kostet im ersten Jahr oft mehr, als er einspart. Rechnet man diese Investition auf 3–5 Jahre, dann verhindert er Fehler, die die Steuerberaterkosten bei weitem überschritten hätten.

Häufige Fragen zur Finanzplanung für Selbstständige

Wie viel Prozent des Umsatzes sollte ich für Steuern zurücklegen?

Als Faustregel gilt: 20–25 % des Nettogewinns bei Jahresgewinnen unter 30.000 Euro, 30–35 % ab 60.000 Euro, dazwischen 25%-30%. Es ist allerdings unheimlich wichtig, dass du nicht vom Umsatz rechnen, sondern vom Gewinn (Umsatz-Betriebsausgaben). Wenn du dir unsicher bist solltest du lieber etwas mehr zurücklegen. Eine Erstattung vom Finanzamt ist angenehmer, als eine Nachzahlung.

Was ist, wenn ich im Nebenberuf selbstständig bin? Gelten dieselben Regeln?

Grundsätzlich ja. Auch nebenberufliche Einkünfte aus Selbstständigkeit unterliegen der Einkommensteuer. Der Unterschied: Du hast durch das Hauptgehalt bereits einen Teil der Sozialversicherung und Lohnsteuerabgaben abgedeckt. Trotzdem: Steuerrücklagen aufbauen, den Freibetrag kennen und eine saubere Buchhaltung führen. Das gilt in jedem Fall.

Kann ich Vorauszahlungen anpassen, wenn mein Einkommen eingebrochen ist?

Ja, das ist sogar ausdrücklich vorgesehen (§ 37 Abs. 3 EStG). Du schreibst deinem Finanzamt und begründest den Rückgang mit einer realistischen Gewinnprognose. Die Anpassung wirkt für künftige Termine. Bereits fällige Zahlungen bleiben unberührt. Das dauert in der Praxis oft 4 bis 8 Wochen, also solltest du den Antrag frühzeitig stellen.

Welche Altersvorsorge ist für Selbstständige sinnvoll?

Das hängt von deinem Gewinn und deiner Steuerlast ab. Die Rürup-Rente (Basisrente) ist für Selbstständige mit höherem Einkommen steuerlich besonders attraktiv, denn 100 % der Beiträge sind 2026 als Sonderausgaben absetzbar. ETF-Sparpläne sind flexibel und transparent, dafür ohne Steuervorteil. Viele Selbstständige kombinieren beides. Wichtig ist: Starten, auch mit kleinen Beträgen.

Schau dir auch an, ob die Kleinunternehmerregelung für dich relevant ist. Sie beeinflusst, welche Steuern du im laufenden Betrieb überhaupt dem Finanzamt schuldest und damit auch direkt deine Finanzplanung.