Dieser Artikel enthält Affiliate-Links. Kaufst du über meine Links, erhalte ich eine kleine Provision – für dich ändert sich am Preis nichts.

Dieser Artikel ist allgemeine Information und ersetzt keine individuelle Steuer- oder Rechtsberatung.

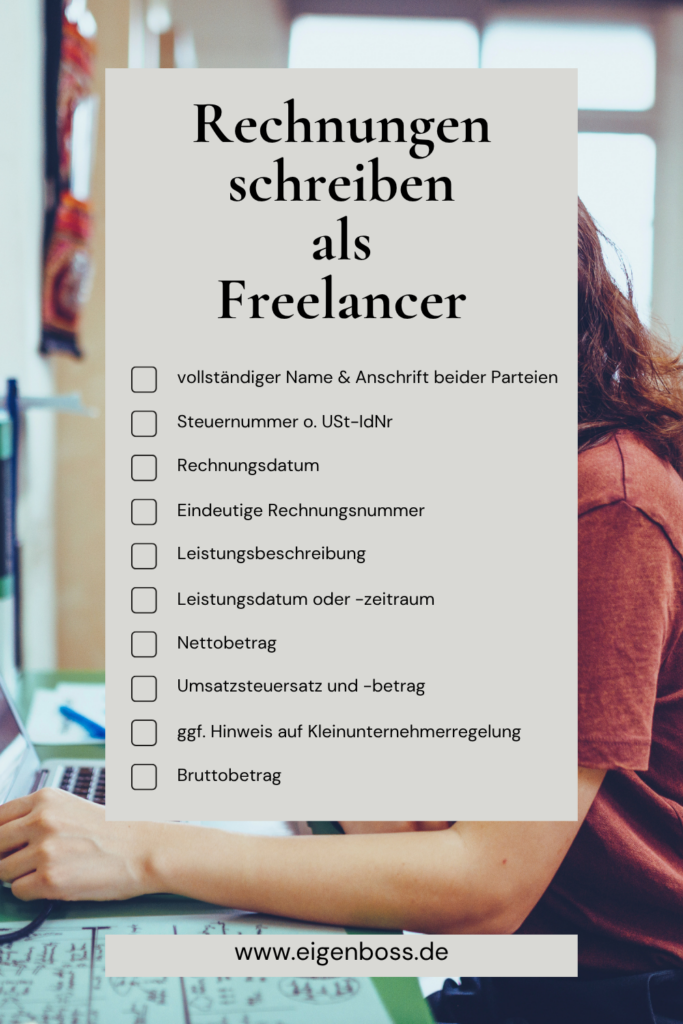

Freelancer müssen nach §14 UStG auf jeder Rechnung 10 Pflichtangaben machen: Name & Anschrift beider Parteien, Steuernummer, eindeutige Rechnungsnummer, Rechnungs- und Leistungsdatum, Leistungsbeschreibung, Nettobetrag, Umsatzsteuer-Satz und -Betrag (oder Hinweis auf §19 UStG-Befreiung). Fehlt eine Angabe, darf der Kunde die Zahlung verweigern.

Du hast deinen ersten Freelance-Auftrag erledigt, 1.500 Euro verdient, und schickst die Rechnung an deinen Kunden. Drei Wochen später immer noch keine Überweisung. Stattdessen eine E-Mail: „Bitte korrigierte Rechnung senden – Leistungsdatum fehlt.“

So etwas passiert öfter als du denkst. Laut einer Umfrage verzögern fehlerhafte Rechnungen die Zahlung im Schnitt um 18 Tage. Als Freelancerin weiß ich aus 10 Jahren Buchhaltungspraxis: Eine falsche Rechnung kostet dich nicht nur Nerven, sondern bares Geld.

Was macht eine Rechnung rechtsgültig?

Nach §14 UStG ist eine Rechnung jedes Dokument, mit dem du eine Leistung abrechnest. Es ist egal ob du es „Rechnung“, „Faktura“ oder „Invoice“ nennst. Entscheidend sind die Pflichtangaben.

Fehlt auch nur eine davon, darf dein Kunde den Vorsteuerabzug nicht geltend machen. Die Folge: Er schickt die Rechnung zurück und zahlt erst, wenn du nachgebessert hast. Im schlimmsten Fall verweigert er die Zahlung komplett.

Hinweis: Für Rechnungen bis 250 € Brutto gelten vereinfachte Anforderungen. Du kannst bald mehr dazu in meinem Artikel zu Kleinstbetragsrechnungen lesen.

Die 10 Pflichtangaben beim Rechnungen schreiben

§14 Abs. 4 UStG listet genau auf, was auf jede Rechnung gehört. Hier sind alle 10 Angaben mit konkreten Beispielen:

1. Name und Anschrift – beide Parteien vollständig

Du brauchst den vollständigen Namen und die vollständige Anschrift von dir als Rechnungssteller UND vom Kunden als Empfänger.

Falsch: „Max M., Berlin“

Richtig: „Max Mustermann, Musterstraße 12, 10115 Berlin“

Wichtig: Es muss eine ladungsfähige Anschrift sein. Das heißt eine Adresse, unter der Behörden und Gerichte dir Post zustellen können. Deine wirtschaftliche Tätigkeit dort ist nicht erforderlich. Du kannst also deine Privatadresse angeben, auch wenn du eine separate Geschäftsadresse hast. Erlaubt sind seit 2018 (EuGH-Urteil vom 15.11.2017, bestätigt durch BFH und BMF-Schreiben vom 07.12.2018) auch Briefkastenadressen, c/o-Adressen und virtuelle Geschäftsadressen. Voraussetzung ist aber nach wie vor, dass du dort postalisch erreichbar bist.

2. Steuernummer ODER Umsatzsteuer-ID

Du musst entweder deine Steuernummer (vom Finanzamt) oder deine USt-IdNr (vom Bundeszentralamt für Steuern) angeben. Eins von beiden reicht.

Die Steuernummer sieht ungefähr so aus: 12/345/67890

Die USt-IdNr so: DE123456789

Viele Freelancer zögern, die Steuernummer preiszugeben. Das ist verständlich, aber gesetzlich vorgeschrieben. Wenn du lieber die USt-IdNr nutzen willst, kannst du sie kostenlos beim Bundeszentralamt für Steuern beantragen.

3. Rechnungsdatum

Das Datum, an dem du die Rechnung ausstellst. Klingt banal, wird aber oft vergessen.

Wichtig: Du hast nach §14 Abs. 2 UStG sechs Monate Zeit, um nach Leistungserbringung eine Rechnung auszustellen. Stellst du die Rechnung später aus, droht eine Geldbuße bis zu 5.000 Euro. Der Grund für dieses Bußgeld ist, dass du deine Einnahmen dann nicht lückenlos beim Finanzamt belegen kannst.

4. Fortlaufende Rechnungsnummer

Jede Rechnung braucht eine eindeutige, fortlaufende Nummer. Das Format ist frei wählbar.

- 2026-001, 2026-002, 2026-003

- RE-2026-001

- 001-KundeA-2026

Lücken sind erlaubt (z.B. RE-001, RE-003, RE-005). Du darfst jedoch RE-005 nie zweimal vergeben. Solltest du deine Lücken belegen können, wie zB durch einen Systemfehler oder eine stornierte Rechnung, dann lohnt es sich immer das zu dokumentieren. Im Falle einer Betriebsprüfung bist du dann optimal vorbereitet.

5. Leistungsbeschreibung

Beschreibe konkret, was du geleistet hast. „Beratung“ reicht nicht.

Schwach: „Beratungsleistung“

Gut: „SEO-Beratung und Keyword-Recherche für Website-Relaunch – 3 Workshops à 2 Std., inkl. Strategie-Dokument (15 Seiten)“

Je genauer deine Beschreibung, desto schneller wird die Rechnung freigegeben. Wenn du nach Stunden abrechnest, gehören Stundenanzahl und Stundensatz zwangsläufig in die Beschreibung.

6. Leistungsdatum oder -zeitraum

Wann hast du die Leistung erbracht? Falls es ein längerer Zeitraum war, gib Start- und Enddatum an.

Beispiel: „Leistungszeitraum: 01.03.–15.03.2026″

Wenn das Leistungsdatum identisch mit dem Rechnungsdatum ist, kannst du schreiben: „Leistungsdatum entspricht Rechnungsdatum.“

7. Nettobetrag (aufgeschlüsselt nach Steuersätzen)

Der Nettobetrag ist der Betrag ohne Umsatzsteuer. Wenn du mehrere Leistungen mit unterschiedlichen Steuersätzen abrechnest, musst du diese einzeln aufführen.

- SEO-Beratung (19% USt): 1.000 €

- Buch-Verkauf (7% USt): 50 €

8. Umsatzsteuersatz und -betrag

Du musst für jede Position den anzuwendenden Steuersatz (7% oder 19%) und den daraus resultierenden Steuerbetrag angeben.

- Nettobetrag: 1.000 €

- Umsatzsteuer 19%: 190 €

- Bruttobetrag: 1.190 €

Ausnahme Kleinunternehmer: Wenn du die Kleinunternehmerregelung (§19 UStG) nutzt, darfst du KEINE Umsatzsteuer ausweisen. Stattdessen brauchst du einen Pflichthinweis (siehe unten).

9. Kleinunternehmer-Hinweis (falls zutreffend)

Wenn du die Kleinunternehmerregelung nutzt, MUSST du diesen Satz auf die Rechnung schreiben:

„Kein Ausweis von Umsatzsteuer aufgrund der Anwendung der Kleinunternehmerregelung gem. §19 UStG.“

Ohne diesen Hinweis könnte das Finanzamt unterstellen, dass du Umsatzsteuer schulden würdest und das kann richtig teuer werden.

Wer ist Kleinunternehmer 2026?

- Vorjahresumsatz max. 25.000 € (neu ab 2025, vorher 22.000 €)

- Laufendes Jahr geschätzt max. 100.000 €

10. Bruttobetrag

Die Gesamtsumme inklusive Umsatzsteuer. Das ist der Betrag, den der Kunde überweisen muss.

E-Rechnung 2026 – das musst du wissen

Seit Januar 2025 gelten neue Regeln für elektronische Rechnungen im B2B-Bereich. Das betrifft dich als Freelancer, wenn du an andere Unternehmen abrechnest.

Was ist eine E-Rechnung?

Eine E-Rechnung ist eine Rechnung in einem strukturierten elektronischen Format (z.B. XRechnung, ZUGFeRD ab Version 2.0.1), die eine elektronische Verarbeitung ermöglicht. Ein einfaches PDF gilt NICHT als E-Rechnung.

Empfangspflicht: Seit 1. Januar 2025 MUSST du E-Rechnungen empfangen können. Ein E-Mail-Postfach reicht dafür aus.

Ausstellungspflicht:

Bis 31. Dezember 2026 kannst du noch Papier- oder PDF-Rechnungen verschicken (PDF nur mit Zustimmung des Empfängers). Bis 31. Dezember 2027 gilt diese Übergangsfrist weiter, wenn dein Vorjahresumsatz unter 800.000 € lag. Ab 2028 wird die E-Rechnung für alle B2B-Umsätze verpflichtend.

Meine Empfehlung: Moderne Buchhaltungsprogramme wie sevdesk (Werbung) erstellen E-Rechnungen automatisch im richtigen Format. Wer jetzt damit anfängt, ist für 2028 schon vorbereitet.

Häufige Fehler – und wie du sie vermeidest

In 10 Jahren Buchhaltungspraxis habe ich diese Fehler immer wieder gesehen:

1. Rechnungsnummer doppelt vergeben

Wenn du versehentlich RE-023 zweimal nutzt, ist eine der beiden Rechnungen ungültig. Führe ein simples System (z.B. Buchhaltungssoftware), um das zu vermeiden. Im fall der Fälle eine der beiden Rechnungen stornieren und mit einer anderen Rechnungsnummer neu erfassen.

2. Kleinunternehmer-Hinweis vergessen

Ohne den Hinweis „gem. §19 UStG“ kann das Finanzamt nachträglich Umsatzsteuer von dir verlangen. Das gilt auch, wenn du sie dem Kunden nicht berechnet hast.

3. Stundensatz ohne Stundenanzahl

„Beratung: 80 €/Std.“ sagt dem Kunden nicht, wie viele Stunden du abgerechnet hast. Schreib konkret: „Beratung: 12 Std. × 80 € = 960 €“.

4. Leistungsdatum fehlt

Das Leistungsdatum ist wichtig für die steuerliche Zuordnung. Solange du IST-Versteuer bist, trifft dich das weniger. Bei SOLL-versteuernden Kunden ist es dafür umso wichtiger. Ohne Datum weiß das Finanzamt nicht, in welchem Jahr oder Monat die Leistung erbracht wurde.

5. PDF ohne Zustimmung verschicken

Seit 2025 darfst du PDF-Rechnungen im B2B-Bereich nur noch mit Zustimmung des Empfängers versenden. Hole dir die Zustimmung am besten schriftlich (z.B. per E-Mail).

Checkliste zum Abhaken

Bevor du die Rechnung rausschickst, geh diese Liste durch:

- ☐ Name & Anschrift (ladungsfähig, postalisch erreichbar)

- ☐ Deine Steuernummer oder USt-IdNr

- ☐ Rechnungsdatum

- ☐ Eindeutige Rechnungsnummer (nur einmal vergeben!)

- ☐ Leistungsbeschreibung (konkret, nicht nur „Beratung“)

- ☐ Leistungsdatum oder -zeitraum

- ☐ Nettobetrag

- ☐ Umsatzsteuersatz und -betrag ODER Kleinunternehmer-Hinweis

- ☐ Bruttobetrag

- ☐ (Optional) Zahlungsziel (z.B. „Zahlbar innerhalb 14 Tagen“)

Tipp: Du kannst dir im World Wide Web bereits gute und vollständige Rechnungsvorlagen downloaden.

Zahlungsziel – freiwillig, aber sinnvoll

Ein Zahlungsziel ist keine Pflichtangabe, aber ich rate dir trotzdem dazu. Ohne Zahlungsziel greift §286 BGB: Der Kunde gerät erst 30 Tage nach Fälligkeit automatisch in Verzug. Das ist für viele Neugründer einfach zu lang.

Bewährte Formulierung:

„Zahlbar innerhalb von 14 Tagen ohne Abzug auf folgendes Konto: [DEINE IBAN]“

Mit einem kurzen Zahlungsziel von 14 Tagen verbesserst du deine Liquidität deutlich.

Aufbewahrungspflicht – 8 Jahre

Du musst alle Rechnungen (Eingang UND Ausgang) 8 Jahre lang aufbewahren. Das gilt für Papier- UND E-Rechnungen. Diese verkürzte Frist gilt seit dem 1. Januar 2025 durch das Vierte Bürokratieentlastungsgesetz (§147 Abs. 3 AO).

Achtung: Handelsbücher, Jahresabschlüsse und Bilanzen müssen weiterhin 10 Jahre aufbewahrt werden (§147 Abs. 1 AO, §257 HGB).

Bei E-Rechnungen musst du den strukturierten Teil (z.B. die XML-Datei) in seiner ursprünglichen Form speichern. Ein Screenshot oder PDF-Ausdruck reicht nicht.

Tipp: Sichere deine Rechnungen in der Cloud (z.B. Google Drive oder Dropbox) UND auf einer externen Festplatte. So gehst du auf Nummer sicher.

FAQ – Rechnungen schreiben als Freelancer

Wie schreibe ich als Freelancer eine korrekte Rechnung?

Eine korrekte Freelancer-Rechnung enthält nach §14 UStG mindestens 10 Pflichtangaben: vollständige Namen und Adressen beider Parteien, Steuernummer oder USt-IdNr, Rechnungsdatum, fortlaufende Rechnungsnummer, konkrete Leistungsbeschreibung, Leistungsdatum, Nettobetrag, Umsatzsteuersatz und -betrag sowie den Bruttobetrag. Als Kleinunternehmer ersetzt ein Hinweis auf §19 UStG die Umsatzsteuer.

Was ist der Unterschied zwischen Rechnungsdatum und Leistungsdatum?

Das Rechnungsdatum ist der Tag, an dem du die Rechnung ausstellst. Das Leistungsdatum ist der Tag (oder Zeitraum), an dem du die Leistung tatsächlich erbracht hast. Beides muss auf der Rechnung stehen. Beides kann unterschiedlich sein. Du kannst beispielsweise eine Leistung vom 1. März am 15. März in Rechnung stellen.

Muss ich als Freelancer Umsatzsteuer auf der Rechnung ausweisen?

Das hängt von deinem Status ab. Regelbesteuerte Freelancer müssen 19% (oder 7% bei bestimmten Leistungen) ausweisen. Kleinunternehmer nach §19 UStG dürfen keine Umsatzsteuer ausweisen. Diese müssen aber den entsprechenden Hinweis auf die Befreiung auf die Rechnung schreiben. Wer Umsatzsteuer ausweist, ohne sie ans Finanzamt abzuführen, haftet persönlich.

Was passiert, wenn meine Rechnung falsch ist?

Fehlt eine Pflichtangabe, darf dein Kunde den Vorsteuerabzug nicht geltend machen. Er wird die Rechnung zurückschicken und erst nach Korrektur zahlen. Im schlimmsten Fall verweigert er die Zahlung komplett. Du musst die Rechnung dann mit einer neuen Nummer neu ausstellen. Die ursprüngliche, falsche Rechnung bleibt aber in deinem System und muss aufbewahrt werden.

Fazit

Eine korrekte Rechnung ist kein Hexenwerk aber Schlampigkeit rächt sich. Halte dich an die 10 Pflichtangaben nach §14 UStG, nutze ein konsistentes Nummernsystem und beschreibe deine Leistung so konkret wie möglich.

Bereite dich jetzt schon auf die E-Rechnung vor, auch wenn die Ausstellungspflicht für die meisten Freelancer erst 2028 greift. Moderne Buchhaltungsprogramme wie sevdesk (Werbung) erstellen E-Rechnungen automatisch im richtigen Format – und sparen dir jede Menge Zeit.

Übrigens: Eine saubere Rechnung ist auch wichtig, um Ausgaben später von der Steuer abzusetzen. Wer hier schludert, zahlt am Ende drauf.